ファクタリングの仕訳や会計処理、元銀行員が徹底レクチャー!!

※個人事業を2年経験した創業9年目の経営者がオススメする資金調達記事

おすすめファクタリング業者18選<企業&個人事業主向け>(毎月更新中)

最近、新しい資金調達方法として注目されているファクタリング、売掛金のある事業者なら資金繰りの方法としてぜひ選択肢のひとつに入れておきたいものですね。

ところでファクタリングも金融取引のひとつである以上、仕訳や会計処理は欠かせません。ただ新しい方法なので、どのように会計処理したらいいか、悩む事業者も多いことと思います。

そこで元銀行員である筆者が、自分が行ってきた審査の経験を元にファクタリングの仕訳・会計処理について徹底解説します。

今すぐファクタリング業者を探したい方はこちらから

ファクタリング即日OK!個人事業主にもおすすめ11業者比較

目次

1.簿記の基本は仕訳

1.1仕訳とは ?

1.2仕訳は8つのパターンから成っている

2.ファクタリングとは売掛金の売却(譲渡)

2.1通常の売掛金の仕訳・会計処理とは ?

2.1.1売掛金が発生した時の仕訳

2.1.2売掛先から振込・入金があった時の仕訳

2.2ファクタリング利用時の仕訳・会計処理とは ?

2.2.1売掛金が発生した時の仕訳

2.2.2ファクタリングで売掛金を売却時(譲渡時)の仕訳

2.2.3ファクタリング会社から売却代金が入金時の仕訳

3.ABL(売掛金担保融資)とは ?

3.1 ABLとファクタリングの違い

3.1.2売掛金を担保とした融資借入時の仕訳

3.1.2融資を返済した時の仕訳

3.1.3支払利息の仕訳

4.ファクタリング取引時の消費税の取扱いについて

4.1ファクタリング取引で売掛金の売却(譲渡)には消費税は掛からない

4.1.1ファクタリングで売掛金売却(譲渡)は債権の譲渡であり非課税

4.2債権譲渡登記に係る登記費用には消費税が掛かるので注意 !

4.3取引で消費税を要求してくるファクタリング業者は悪徳の可能性あり、注意 !

5.ファクタリング利用は期末の会計処理に貢献

5.1オフバランス化とは ?

5.2金融機関の評価でなぜオフバランス化が評価されるのか ?

5.3ファクタリングが期末の会計処理を楽にさせる理由

5.4 ROAや自己資本比率の改善だけが評価項目でないことに注意

6.まとめ

1.簿記の基本は仕訳

事業者にとって毎日商売で発生するお金の出入りはキチンと記録しておく必要があります。記録しておかないと、最終的に自分が商売で儲かったかどうか、判断できないので当然ですね。

また記録には一定のルールがあり、帳簿の記録や計算の技法をまとめたものを簿記と呼んでいます。さらにその簿記は仕訳(しわけ)から成っており、簿記を理解するためにはまず仕訳の方法を学ばねばなりません。

1.1仕訳とは ?

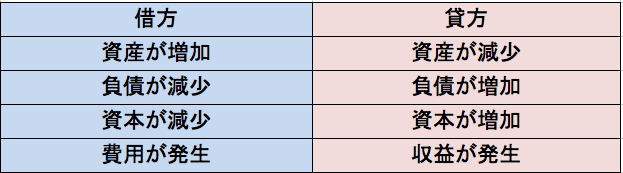

仕訳というのは、ひとつひとつの取引につき、「取引の金額がいくらで、何がどうなった」を一定のルールに基づき記録するものです。

具体的には左右の科目と金額だけで表現し、左側を借方(かりかた)、右側を貸方(かしかた)と呼びます。たとえば自社の普通預金口座から50,000円引き出し、手持ちの現金が増えた場合の仕訳は以下のようになります。

(借方)現金50,000円/(貸方)普通預金50,000円

このように仕訳では、貸方に取引の原因、借方に取引の結果を表示して全体の取引を表現することが基本となっています。

1.2仕訳は8つのパターンから成っている

このようにしてあらゆる取引を仕訳した結果、簿記のルールに基づき1年間でまとめたものをB/S(貸借対照表)、P/L(損益計算書)と呼び、最終的に法人や個人事業主の決算書類になります。

B/SおよびP/Lには資産、負債、資本、収益、費用という5大項目がありますが、じつは仕訳ではこの5項目を使って8つのパターンの組み合わせで表現しています。以下がその8パターンで、仕訳はこのように必ず左右の組み合わせの中で表現されるようになっています。

※個人事業を2年経験した創業9年目の経営者がオススメする資金調達記事

おすすめファクタリング業者18選<企業&個人事業主向け>(毎月更新中)

逆に借方だけの項目の中での組み合わせ、たとえば「資産が増加」と「負債が減少」の組み合わせなどはなく、これは貸方でも同じです。仕訳では必ず左右の組み合わせの中で、すべての取引が表示されるようになっていますので間違わないようにして下さいね。まずはこの対照表を基礎に以下の仕訳の解説を読んで下さい。

2.ファクタリングとは売掛金の売却(譲渡)

ファクタリングとは、手持ちの売掛金をファクタリング会社に売却(譲渡)し、回収期日前に早めに資金を手にする金融取引のことですが、通常の売掛金取引とは仕訳の方法も異なっています。ここではその仕訳の違いを詳しく解説します。

2.1通常の売掛金の仕訳・会計処理とは ?

通常取引で売掛金が発生した場合、売掛金発生時から、回収期日がきて売掛先から振込で入金があった時までの仕訳の推移は以下のようなものです。

2.1.1売掛金が発生した時の仕訳

例)通常取引で100万円の売掛金が発生した。

2.1.2売掛先から振込・入金があった時の仕訳

2.2ファクタリング利用時の仕訳・会計処理とは ?

通常取引で売掛金が発生した後、資金繰りのためファクタリングを利用した場合、ファクタリング利用時および売掛先から入金があった時の仕訳は以下のようになります。

※個人事業を2年経験した創業9年目の経営者がオススメする資金調達記事

おすすめファクタリング業者18選<企業&個人事業主向け>(毎月更新中)

2.2.1売掛金が発生した時の仕訳

例)通常取引で100万円の売掛金が発生した。

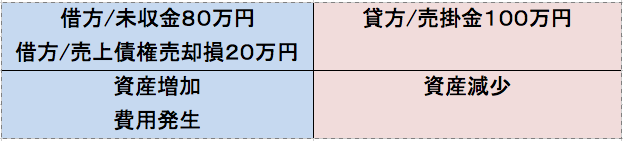

2.2.2ファクタリングで売掛金を売却時(譲渡時)の仕訳

例)売掛金100万円を手数料20%でファクタリング会社に売却した(2社間取引※)

ここで未収金(または未収入金)とは、「すでに財・サービスを提供していても、それに対する支払いを未だ受けていないもののうち、売掛金を除いたもの」のことをいいます。

また売上債権売却損とは、P/Lにおける営業外費用の項目のひとつで、ファクタリングを利用した場合の支払手数料の処理に使います。

自社のパソコンにソフト会計を導入して会計処理している企業の場合、勘定科目にこの項目がなければ、支払手数料、割引料、雑損失などを使って処理しても特に問題ありません。

※2社間取引とは、売掛先企業を除き、利用者とファクタリング会社の間で売掛金の売却を行う直接取引のことをいう

※個人事業を2年経験した創業9年目の経営者がオススメする資金調達記事

おすすめファクタリング業者18選<企業&個人事業主向け>(毎月更新中)

2.2.3ファクタリング会社から売却代金が入金時の仕訳

例)契約日翌日、ファクタリング会社より手数料控除後の現金80万円が入金された。

3.ABL(売掛金担保融資)とは ?

ABLはAsset Based Lendingの略で動産担保融資と呼ばれています。動産の中には売掛金も含まれており、ABLは売掛金を担保とした銀行の融資形態のひとつです。この章ではそのABLについて、またファクタリングとの違い、仕訳などについて解説します。

3.1 ABLとファクタリングの違い

ABLは売掛金を担保物件とした融資の一種ですが、ファクタリングは売掛金の売却(譲渡)です。それぞれ取扱いに違いがあります。

ABLの仕組みを利用して融資を受けた場合、 担保があるので金利は年1~5%程度と低金利で借りられますが、担保の掛け目も他の担保同様、通常7~8割程度なので満額借りることはできません。

一方ファクタリングにおいては、3社間取引では手数料が売掛金の1%~5%、2社間取引では10%~30%と水準に幅があり、特に取引の8割以上が2社間取引であることを考えるとかなり高額であることが分かります。

それだけに売掛金の活用においては、自社の銀行に対する信用度や資金繰りの状況、売掛金の回収確度などに応じて、ABLを利用するか、ファクタリングを利用するかを決める必要があります。

3.1.2売掛金を担保とした融資借入時の仕訳

例)銀行から売掛金を担保に300万円借りた

3.1.2融資を返済した時の仕訳

例)資金繰りから銀行に300万円返済

3.1.3支払利息の仕訳

例)融資を受けた時に前払い

4.ファクタリング取引時の消費税の取扱いについて

ところでファクタリングでは他の商取引同様、消費税は掛かるのでしょうか ?

結論から先に述べれば、消費税は掛かりません。

この章ではその理由と消費税が掛かるケースについて解説します。

中小企業経営者の私がオススメする業者一覧

※即日OKのおすすめファクタリング業者を見る

4.1ファクタリング取引で売掛金の売却(譲渡)には消費税は掛からない

ファクタリング取引では売掛金を売却しても消費税は掛かりません。そのため消費税に関する仕訳も不要となっています。

4.1.1ファクタリングで売掛金売却(譲渡)は債権の譲渡であり非課税

ファクタリングで売掛金を売却(譲渡)するのは非課税取引であり、消費税は掛からないようになっています。

この根拠を国税庁のサイトより消費税に関する条文から引用すると

2主な非課税取引

その(2)有価証券等の譲渡

国債や株券などの有価証券、登録国債、合名会社などの社員の持分、抵当証券、金銭債権などの譲渡

ただし、株式・出資・預託の形態によるゴルフ会員権などの譲渡は非課税取引には当たりません。

引用先;国税庁 https://www.nta.go.jp/m/taxanswer/6201.htm

上記、有価証券等の譲渡に関して消費税は非課税ですが、その項目の中に「金銭債権などの譲渡」という項目があります。じつは売掛債権の譲渡はこの金銭債権等の譲渡に当たるため、消費税を支払う必要がないのです。

4.2債権譲渡登記に係る登記費用には消費税が掛かるので注意 !

債権譲渡登記というのは、ファクタリング取引があった場合、売掛金の2重売却等を防ぎファクタリング会社が買取りしたその売掛金の所有権を自社のものとして主張するため、その権利を法務局に登記する手続きのことをいいます。主に2社間取引で使われる手法です。

ここで登記のため掛かる費用には、登録免許税や印紙代など税金のほかに、司法書士に支払う登記費用があります。これは利用者が負担する費用ですが、登記費用に消費税が掛かるので、支払後に仕訳が必要になってきます。

4.3取引で消費税を要求してくるファクタリング業者は悪徳の可能性あり、注意 !

本来ファクタリング取引は非課税取引ですが、取扱業者の中には闇金が形を変えてファクタリング業者になっているケースがあり、顧客の無知に付け込んで、請求書の中で消費税を請求してくる場合があるので注意が必要です。

ファクタリングは融資でなく債権の譲渡なので、本来買取り条件に担保や保証人は必要ないのですが、これも違法業者は要求してくることがあります。

とにかくファクタリングで、消費税、担保・保証人の類は必要ないので、これらが要求されたら悪徳業者を疑いましょう。

※個人事業を2年経験した創業9年目の経営者がオススメする資金調達記事

おすすめファクタリング業者18選<企業&個人事業主向け>(毎月更新中)

5.ファクタリング利用は期末の会計処理に貢献

ファクタリングは最終、事業者の期末決算の会計処理を楽にします。この点について以下で詳しく解説します。

5.1オフバランス化とは ?

ファクタリングで売掛金を売却することは資産のオフバランス化に貢献します。

資産のオフバランス化というのは、資産の項目の残高を少なくして資産を圧縮することです。ファクタリングで自社の売掛債権を外部に売却すると、その分資産が圧縮されることになり、オフバランス化が進むことになります。

5.2金融機関の評価でなぜオフバランス化が評価されるのか ?

銀行等、金融機関の事業者評価でなぜ資産のオフバランス化が評価されるかというと、それはROA(総資産利益率)や自己資本比率を重視しているから。

ROAや自己資本比率は企業の収益性や安定性を示す重要な指標ですが、それぞれ分母には総資産(=総資本)がくるので、総資産の額が小さくなればなるほどこれらの指標が大きくなります。

資産のオフバランス化はまさにこの総資産額の縮小に貢献するので、結果として銀行等の評価が高くなり、融資判定に有利に働くのです。

5.3ファクタリングが期末の会計処理を楽にさせる理由

ファクタリングをするとその会社の期末決算での会計処理が楽になります。

一般的に期末に売掛債権残高があると、会社はその残高に応じて貸倒引当金処理をしなければなりません。しかし仮に決算期末における売掛金残高がファクタリングの売却で少なくなるかゼロだと、それに係る貸倒引当金の処理も簡素化されるか、または不要になります。ひいては期末の会計処理が効率化され、さらにコストの面からも貢献します。

これがファクタリング利用により期末の会計処理が楽になる理由です。

5.4 ROAや自己資本比率の改善だけが評価項目でないことに注意

ただしオフバランス化によるROA等の改善だけが銀行の評価項目でないことも注意が必要です。

ファクタリングを利用すると手数料が掛かります。また以前にも触れましたが、現在日本で利用されているファクタリングのうち、8割以上が2社間取引なので、利用手数料は10%~30%とかなり割高です。したがってファクタリングを頻繁に利用すると、確実にその企業の財務体力を弱らせるので、利益率も落ち銀行評価にはマイナスに働きます。

ファクタリング取引というのは、このようにプラスとマイナスの面があることを十分理解して、利用タイミングや頻度を考えてうまく活用する必要があると考えています。

※個人事業を2年経験した創業9年目の経営者がオススメする資金調達記事

おすすめファクタリング業者18選<企業&個人事業主向け>(毎月更新中)

6.まとめ

今回はファクタリングという新しい資金調達方法を仕訳・会計処理の面から詳しく解説してきました。

ファクタリングにはファクタリングの良さが、融資には融資の良さがあると筆者は考えています。しかし何で資金調達するにしても仕訳や会計処理は欠かせません。

一方で本業は強いが、仕訳や会計処理が苦手な中小企業の経営者や個人事業主も多いことでしょう。

この記事がそのような中小企業者のファクタリング利用時の参考になれば幸いです。

資金調達にお困りの読者様に合わせて読んでいただきたい記事

※記事の掲載内容は執筆当時のものです。