リピート率8割超え!手数料の安さ最短即日入金が魅力の「入金前払いシステム」を取材

銀行融資は時間がかかり、条件も厳しいため簡単には利用できません。金融機関からの融資も、税金滞納などがあれば融資を断られることもあります。

信用にかかわらず、素早く資金を調達できる方法として便利なのがファクタリングです。なかでも「入金前払いシステム」は「赤字・債務超過・税金滞納・銀行返済をリスケ中」といった場合でも契約可能です。

またその手数料の安さから、他社から乗換希望の問い合わせが多いのも特徴。これまで利用した方の約8割以上がリピート利用しています。

今回はそんなファクタリングを運営する「株式会社JTC様」に取材させていただき、驚異のリピート率の高さに迫りました。

ファクタリングの利用を検討している方は、ぜひ参考にしてみてください。特に急いで資金が必要な方や、他社に断られてしまった方におすすめです。

目次

ファクタリングについて

ーーそもそも資金調達の一手段として、ファクタリングはどのようなケースで有効なのでしょうか?

ファクタリングは「 早急に資金が必要な時」「事情により融資が受けられない場合」「信用情報に記録されたくない」「納税資金を得たい場合」などに有効です。

①早急に資金が必要な時

申込から最短1日で契約・振込までできるので、銀行の融資と比べ素早く資金調達できます。

②事情により融資が受けられない場合

ファクタリングの審査基準は一般的な融資と異なり、売掛先・売掛金の取引内容が主な審査対象となります。そのため銀行や金融機関から、融資を断られてしまった方でも契約可能です。

③信用情報に記録されたくない場合

例えば融資を控えている場合のように、信用情報に記録されたくない場合に資金を調達できる方法として、ファクタリングは有効です。

融資を控えたタイミングで信用情報に新たな借入情報が記録されると、融資を断られてしまう可能性があります。

しかしファクタリングであれば信用情報に影響しないので、気にすることなく資金調達できます。

④納税資金を得たい場合

一般的に税金の滞納があると、融資の審査は通りません。

そのような場合にはファクタリングで得た資金で滞納分を納税し、納税証明書を取得してから融資を受けることができます。

入金前払いシステムの強みについて

ーー入金前払いシステムならではの強みや得意な範囲、利用にあたってのメリットを教えてください

赤字、債務超過、税金滞納、銀行返済をリスケ中でも、契約可能というのが大きな強みです。どのような方でもご利用いただけます。

上記に加えて以下6つの強みがあるのも、弊社サービスをご利用いただくメリットです。

①契約金額の上限なし

弊社では取引額の上限を設けておりませんので、高額の資金需要にも対応しております。

ただし売掛金の範囲内となります。

②債権譲渡登記について柔軟に対応

原則的には、債権譲渡登記を行います。しかし事情により登記を避けたい方には、登記無しでの契約も対応しております。

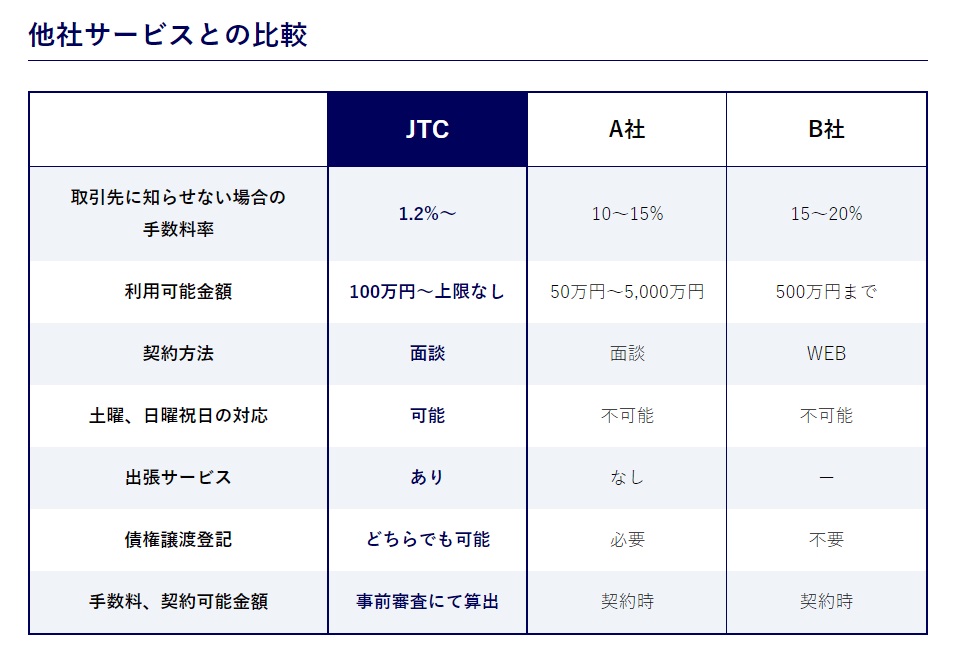

③他社から乗り換えたくなる手数料の安さ

他社から多くの乗換希望をいただくほど、手数料の安さには自信があります。

またお申込み後の事前審査で、おおよその手数料が算出されるので、他社と比較していただくこともできます。

④8割を超える高いリピート率

これまでご利用いただいたお客様の約8割以上の方に、リピートしていただいております。

⑤初回は必ず対面

弊社では初回契約の際には、必ずお会いさせていただきます。

わからないことや、不安なことがございましたら遠慮なくお聞きください。わかりやすく丁寧な応対を心がけます。

※2回目からの契約については非対面で対応しております。

⑥安心の情報管理

弊社では情報セキュリティ国際規格のISMS(ISO27001)を取得しております。徹底した情報管理をお約束致します。

ーー他社で断られたものの、入金前払いシステムでは対応できた事例などございますか?

受注が減少するなか、ようやく大型案件が受注できたにもかかわらず、材料を仕入れられない状態のお客様からご相談いただいたことがあります。

税金を滞納していたこともあり、銀行融資は難しく資金調達が難航している状況で、支払い日まで1週間という切迫して状況でのご相談でした。

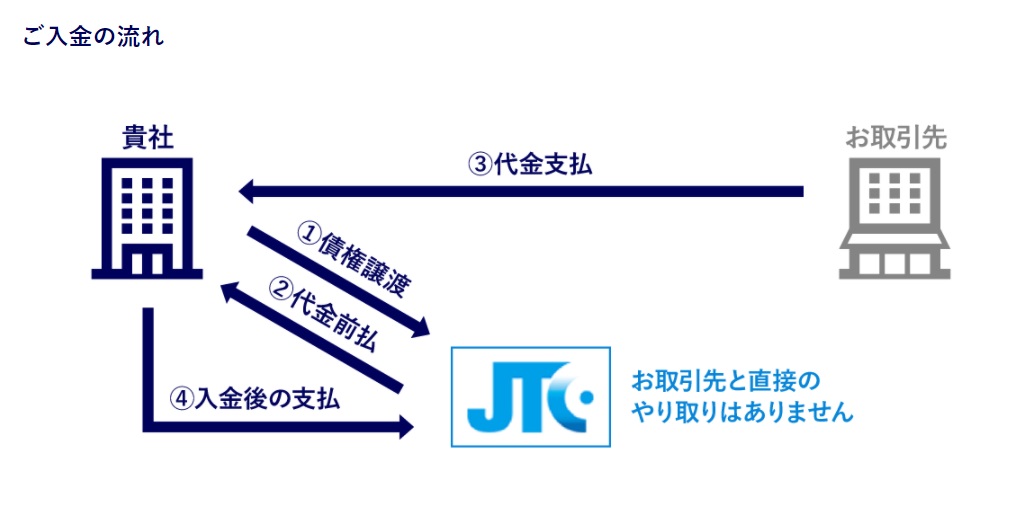

支払い日の前日に無事、ご希望通りの1,700万円の資金調達ができ大変お喜びいただきました。お取引先の承諾はいただけそうになかったので、お取引先には知らせることなく契約いたしました。

このように税金滞納などで銀行融資が難しい場合や、急いで資金を調達しなければならない場合でもお任せください。(※その他の事例はこちらから)

入金前払いシステムの顧客層について

ーー入金前払いシステムを利用される顧客層は、どのくらいの会社規模が多いでしょうか?業種の傾向や割合についてもお伺いしたいです

会社規模について一概には言えませんが、取引基準として年商7,000万円以上の法人とさせていただいております。

ただ、あくまで基準なので7,000万円以下の方でもご利用いただけます。

平均的には年商7,000万円~3億円程度の規模の会社さまに利用いただくことが多いです。

また一番多くご利用いただく業種は建設業です。

他にも、運送業、人材派遣業、製造業の方にも多くご利用いただいております。

ーー入金前払いシステムの顧客は、どのような状況で利用されるのでしょうか?利用金額の平均はいくらくらいなのでしょうか?

状況については「融資までのつなぎ資金」「納税資金」「融資の代用」としてご利用いただいております。

利用金額は最低100万円からとなっており、これまでに最大で3億円のご利用をいただきました。

ーー入金前払いシステムは対応地域に限りはありますか?

全国対応しております。

名古屋に本社があり、東京・大阪に営業所がございます。

お越しいただくことが難しいという方には、出張も対応しております。

入金前払いシステムの買取から入金までの流れについて

ーー入金前払いシステムを利用するにあたって、必要な書類を教えてください

請求書、通帳、印鑑証明書、登記簿謄本、決算書、身分証明書などとなります。

ーー入金前払いシステムにおける入金までの一連の流れを教えてください。

お問合せ→事前審査→お見積もり→ご契約→お振込みの流れとなります。

ーー入金までの期間はおよそどれくらいを想定していればよいでしょうか?

最短1日での対応が可能です。

お申込みから入金まで2~3日程の方が多くいらっしゃいます。

急いで資金調達しなければならない場合でも、安心してご利用いただけます。

入金前払いシステムで対応不可となる場合について

ーー入金前払いシステムを利用するにあたり、NGとなる場合はありますか?

以下のような場合には、ご利用いただけません。

- 取引先が個人の場合

- 売掛の取引がない場合

ーー入金前払いシステムで買取対応していない債権はありますか?

以下のような債権は、買取対応しておりません。

- 診療報酬債権

- 不良債権

ーー入金前払いシステムではNGな業種や事業形態はありますか?

前述の項目を踏まえまして、以下のような業種の場合はご利用いただけません。

- 診療報酬債権の取扱業種

- 売掛の取引が無い業種

ただし個人事業主については、要相談となっております。

入金前払いシステムの手数料について

ーー入金前払いシステムでは具体的な手数料の目安を教えてください

手数料は買取債権の1.2%~です。

ただし債権の内容や、取引先の信用状況によって異なります。

入金前払いシステム・株式会社JTCの現状と今後について

ーーコロナ禍前後で入金前払いシステムに変化はありましたか?

融資が盛んに実行されているときは問合せ・申込みが減りましたが、最近では多くの方からお問合せ・申込をいただくようになりました。

そのため当サービスの変化は特にありません。

ーー本日はお時間いただき、ありがとうございました。

▼手数料を安く抑えながら、最短即日と素早く資金調達できる!▼

→リピート率が8割を超える「入金前払いシステム」への申込はこちらから

※記事の掲載内容は執筆当時のものです。