不動産投資で危険なリスクとは?失敗しないリスクヘッジの方法を徹底解説!

『不動産投資』とは、不動産を購入して家賃収入を得たり、売買して利益を得る投資法のことです。最近では、比較的安い投資額で運用を始められる物件もあり、一般のサラリーマンから主婦までが、資産運用として始める方が増えています。しかし投資には少なからず「リスク」というものが存在します。ここでは、不動産投資の危険なリスクと、そのリスクヘッジ方法を詳しく解説します!

目次

不動産投資はリスクが高いのか低いのか

上手くいけば安定した利益が見込める『不動産投資』。興味はあっても、そのリスクが怖くてなかなか踏み出せない方も多いのではないでしょうか。果たして、不動産投資はリスクが高く危険な投資なのか、ここでは初心者の方にも分かりやすい「不動産投資のリスク」について詳しくお届けしていきます。

不動産経営で得られる利益とは

不動産経営で得られる利益とは、大きく分けて『家賃収入』と『売却益』の2つに分類できます。『家賃収入』は物件を「貸す」目的で購入し、家賃として収入を得ることです。分かりやすく言えば、その物件のオーナーになるということです。家賃収入の一番のメリットは、賃貸物件を保有している限り家賃として「定期的に収入が得られること」です。

もうひとつの利益は『売却益』です。不動産売買で自分が購入した額よりも高く売却し、その差額分を利益にするという運用方法です。物件の売却額は、社会情勢や景気によって多く左右されます。より大きな売却益を得る為には、売買時期の見極めが重要です。

マンション経営だけではない不動産投資の種類

家賃収入を得られる不動産投資は、「マンション経営」をイメージする方が多いですが、それだけではありません。では、家賃収入を得ることができる不動産投資の種類をチェックしてみましょう。

分譲マンション・アパートの1室

分譲マンションやアパートの1室を購入し貸し出す方法です。投資額が少なくてすみ、リスクを軽減できるのがメリットです。しかし、1室の賃料から管理費・修繕積立金などを支払う必要がある為、あまり利益額が見込めないのがデメリットです。

マンション・アパート1棟

マンションやアパートを1棟購入し経営する方法です。各部屋を貸し出すことで、入居数が増えるほど大きな収入を得られることがメリットです。ただし、空室が多くなってしまうと家賃収入が返済額を下回り、経営が困難になるリスクもあります。

戸建て経営

一戸建てを購入し貸し出す方法です。一戸建てであれば、入居希望者はほとんどがファミリー層で、入居期間が長く、安定した収入が見込めるのがメリットです。しかし木造が多い一戸建ては、鉄筋コンクリート造のマンションと比べて経年劣化が早く、修繕費が高くなるデメリットがあります。

駐車場経営

土地だけ購入して運用できるのが駐車場経営です。建物がないので価格も抑えられ、初期投資も安くすむところがメリットです。しかし、利用者が少ないとあまり収入が見込まれないので、「立地」が重要になってきます。

投資の原則リスクとリターンの関係

「ローリスク・ハイリターン」という言葉を聞いたことがありますか?ローリスク・ハイリターンとは、投資リスクは低く、運用益は高いことを表します。不動産投資でこのような物件があれば良いですが、それはなかなか見つけるのは難しいでしょう。

不動産投資の原則として、リスクとリターンの関係性は常に表・裏にあることを覚えておきましょう。基本的には高いリターンを望むのであれば、それだけリスクは高まります。逆に、低いリターンであればリスクも低くなります。不動産投資においては、原則「ハイリスク・ハイリターン」「ローリスク・ローリターン」であることを理解しておきましょう。

一方で、「ハイリスク・ローリターン」の物件は残念ながら存在します。また中には、「ローリスク・ハイリターン」と上手い話しを進めてくる悪質な不動産業者もいます。大きなリスクを負わない為にも、すぐに話には飛びつかず注意をして慎重に行動することで、損失を未然に防ぐことができます。

不動産投資リスクの位置付け

リスクとリターンが表裏の関係性ならば、言い換えればリスクこそがリターンを生み出す元になります。リスクを恐れて行動を起こさないでいれば、当然利益も生み出せません。

不動産投資は、ハイリスク・ハイリターンとまではいかなくても、「ミドルリスク・ミドルリターン」の物件を選べば、初心者でも成功を勝ち取るきっかけになるはずです!

不動産投資で危険なリスク【空室リスク】

ここからは、不動産投資をする上で知っておくべき代表的な5つのリスクと、それを回避する「リスクヘッジ」をご紹介します。

まずは、不動産経営のリスクで真っ先に挙げられる『空室リスク』について解説していきます。「空室」は数あるリスクの中でも最大のリスクと言っても良いでしょう。しっかりと対策をとり、リスクを最小限に抑えて安定した家賃収入を目指しましょう!

空室リスクとは

不動産経営の利益は入居者からの「家賃収入」です。空室が多くなってしまうと想定していた収入を下回ってしまうでしょう。

一戸建てやマンション1室の所有しかない場合、収入ゼロという事態に陥ってしまいます。例え空室であっても、ローン返済や維持費、税金等は支払わなければいけません。他の家賃収入でまかなえなくなれば、自己資金を持ち出しすることになります。

空室のリスクヘッジ方法

空室のリスクヘッジ方法は、空室になったら早めに次の入居者が決まるよう調整することです。大手の不動産会社に募集を依頼したり、入居募集のチラシや看板などの広告をうつのも有力です。

また、希望者が内覧に訪れた際に良い印象を持ってもらえるよう、ハウスクリーニングはもちろん、内装や設備もしっかり整備しておきましょう。「クリーニングや整備は決まってから」という考えはNGです。それでも決まらない場合は、家賃の見直しもひとつの手です。

募集も大切ですが、今いる入居者をできるだけ長く住んでもらう工夫も必要です。古くなった設備の相談やクレームなどは親身に聞き、すぐに行動&解決しましょう。入居中の方を大切にし、住みやすく、住み続けたいと思わせる環境作りを心掛けましょう。

不動産投資で危険なリスク【家賃滞納リスク】

不動産経営において「家賃の滞納」も大きなリスクになります。一般的には全体の2~3%ほどの入居者が滞納するといわれており、実際に家賃滞納で悩んでいるオーナーも多く、中には泣き寝入りをしたり、訴訟になるケースもあります。

家賃滞納リスクとは

家賃の不払いは、うっかり忘れていただけであれば連絡を入れるだけですぐに対処してくれるでしょう。問題なのは、「払う気はあってもお金がない」「そもそも払う気がない」というような方です。滞納が増えるくらいなら、強制に退去してもらい次の入居者を入れたいと思うところですが、そう簡単にいかないのが現実です。

家賃を滞納されると予定していた収益が確保できず、オーナーは大きな損失を受けてしまいますが、滞納している入居者は「賃貸借契約」で民法上守られています。滞納者に「家賃はもういいから出ていってほしい」と伝え、すぐに自ら退去に応じてくれればまだ良い方でしょう。退去を拒否したり、居留守や話しにも応じない場合が少々厄介です。

オーナーが滞納者に明け渡しを要求するには、この「賃貸借契約」を解除する必要があり、オーナー側から解除するには、以下2つの条件が必要になります。

- 3ヶ月以上の家賃滞納

- 一定の期間定めて支払いを求めているにも関わらず、家賃の支払いがない

この2つの条件を満たすことで、双方の信頼関係が破綻しているとみなされ、裁判所へ明け渡しの申し立てができます。滞納が始まった時から明け渡しまでの期間を考えると、それは長い道のりと感じるでしょう。ここまでいくと、空室のリスクよりも家賃滞納のリスクの方が大きいかもしれません。

家賃滞納のリスクヘッジ方法

家賃滞納のリスクは、賃貸借契約時にしっかりと対策を講じることで軽減することができます。基本的なことは必ず『連帯保証人』をつけることです。現在ほとんどの賃貸借契約で、連帯保証人は必須になっています。連帯保証人は借主と同じ責任を負う為、滞納家賃の請求も同様に行うことが可能です。

また、『入居審査』をしっかり行うことも重要です。入居希望者の勤務先や年収、連帯保証人の属性などしっかりと確認しましょう。これらは、不動産会社の方が見極めに慣れているため任せることをおすすめします。この審査が不十分だと、のちのちトラブルのきっかけになってしまうので慎重に行う必要があります。

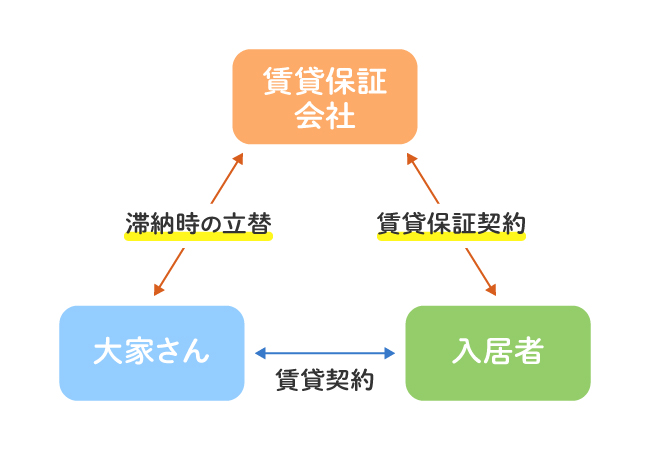

しかし、実際は審査をしっかり行ったのに不払いがある、連帯保証人も払ってくれないという事例もあります。最近多くのオーナーが取り入れているのが『賃貸保証会社』の加入を必須条件にすることです。簡単に言えば連帯保証人の代わりしてくれる会社です。一定額のお金を支払うことで、入居者が家賃を支払えなくなった場合に肩代わりしてくれます。請求は、保証会社から入居者へ行われる為、手を煩わすこともなく100%家賃滞納を防ぐことができます。

不動産投資で危険なリスク【自然災害リスク】

近年、地震や津波、台風など多くの自然災害に見舞われるケースが多いです。せっかく投資した物件の価値がゼロにならないよう、被害を最小限に抑えるための予防策を講じておく必要があります。

自然災害リスクとは

地震、台風、洪水、それに伴う火災は、投資物件に大きな損害をもたらし、その不動産価値にも重大な損失を与えます。しかし、自然災害は自ら避けようがなく、未然に防ぐこともできません。重要なのは、その被害を最小限に抑える対策を事前に講じておくことです。

自然災害のリスクヘッジ方法

自然災害への最低限の対策として、火災保険・地震保険には必ず加入しておきましょう。先にも少し触れていますが、火災保険だけでは地震を原因とする被害は保証されません。セットで加入しておくことで、あらゆる自然災害に対応することができます。

投資物件次第で自然災害リスクが変ることも覚えておきましょう。木造物件よりも、「耐震基準」に適応した鉄筋コンクリート造の物件の方がリスクを軽減することができます。

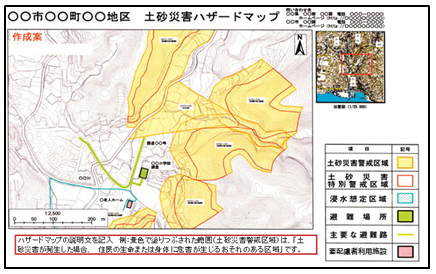

また、ハザードマップで安全エリアを確認して物件を購入するのもひとつの方法です。ハザードマップは、各自治体や国土交通省のHPで確認できます。

不動産投資で危険なリスク【心理的瑕疵リスク】

不動産投資をする上で、『瑕疵』について知っておくことはとても重要です。瑕疵といっても、権利関係が複雑になっている「法的瑕疵」、雨漏りや欠陥などの「物理的瑕疵」など様々ありますが、ここでは、入居率にも関わってくる「心理的瑕疵」について見ていきましょう。

心理的瑕疵リスクとは

『心理的瑕疵』とは、過去に自殺・他殺・事故死・孤独死があり、心理的抵抗を受ける可能性がある物件、要するに「事故物件」のことです。心理的瑕疵物件は、近隣住民からの噂などで広まっていきます。敬遠されて借り手がつかない、家賃を下げなければならないというリスクがあります。

心理的瑕疵のリスクヘッジ方法

瑕疵がある場合は売買時に告知する義務があり、物件概要に「告知義務有」「心理的瑕疵有」と記載されている場合もあります。しかし、実際は意外と不動産会社も知らずに売買されているケースも多いです。

近隣で聞き取り調査をするなど、自身でも慎重に調べた方が良いでしょう。不動産会社もよく利用する「大島てる」という事故物件をまとめているサイトがあります。誰でも見れるサイトなので、気になる物件があれば調べてみて下さい。

購入前に心理的瑕疵物件と知っていれば避けることもできますが、購入後に分かった場合はどうすれば良いのでしょうか。こちらの動画では、心理的瑕疵物件のリスクと購入後の対処法が紹介されています。本記事と併せて是非参考にしてみて下さい。

不動産投資で危険なリスク【金利上昇のリスク】

最後にご紹介する不動産投資の危険なリスクは『金利上昇のリスク』です。不動産投資をする場合は、ほとんどの方が銀行で融資を受けて購入するでしょう。金利が上昇すると収支にも影響を及ぼすので、しっかりと対策をチェックしておきましょう。

金利上昇リスクとは

金利上昇リスクとは、貸付金利が上昇し、返済額がupすることで収支が悪くなるリスクのことです。一般的に金利が上がっても、5年間は返済額はそのままです。しかし、その5年間も金利分は増えていくので、何度も金利上昇が行われるといつまでたっても元本が減らない状況に陥ることもあります。

金利上昇のリスクヘッジ方法

金利が上昇しても、空室リスクや家賃滞納リスクよりも、すぐに収支に影響するわけではありません。焦らずゆっくり金利の状況を把握しましょう。しかし、長期的にみると不動産経営にも影響を及ぼします。

余裕があれば、繰り上げ返済をして残高を減らしたり、少しでも金利の安い銀行に借り換えをする方法もあります。また、社会情勢等をみながらこの先あまり良い状態にならないと判断したときは、思い切って売却してしまうのもひとつの手です。

不動産投資物件の購入前にリスクヘッジするポイント

不動産は決して安い投資ではありません。購入してからよりも、購入前にリスクを知って対策を講じることが大切です。最後は、不動産投資物件の購入前にリスクヘッジするポイントをご紹介します!

ポイント①立地条件の悪い物件は避ける

同じ建物・同じ設備であっても、立地の違いによって入居率は大きく異なります。高齢化や過疎化が進んでいる地域など、立地条件が悪い地域は避けましょう。ネットでも近隣情報を得ることができますが、できれば自分の足で出向き、実際に物件を見て判断することが大切です。

ポイント②収支のシミュレーションをしておく

不動産投資では、綿密な収支シミュレーションを立てることがとても重要なポイントとなります。不動産経営は、収支の中から維持費、税金などを支払って運用していきます。「利益=収益−支出」で、収支シミュレーションを作成し、毎月得られるキャッシュフローを予測することで、リスクやリスクヘッジに役立てることができます。

ポイント③余裕をもった投資運用計画を立てる

ご紹介してきたように、不動産投資は利益を見込める反面、リスクは必要不可欠です。大きく儲かることもあれば、長い期間安定した収支があるとも限りません。実際に、有り金全部投資に運用し、自己破産したケースもあります。そういったトラブルを避けるために、投資に回す金額を決める等、余裕を持った投資運用計画を立てましょう。

不動産投資では的確なリスクヘッジが重要

不動産投資には、必ずリスクは存在します。リスクを怖がって避けるよりも、重要なのは的確なリスクヘッジを知ることです。リスクとリターンの関係性、リスクヘッジをしっかり理解していれば、サラリーマンや自営業の方でも副業として、本業に差し障りなく行うことができます。

不動産投資は他の投資と比べてリスクヘッジがしやすく、一度軌道に乗れば安定して収入を得ることができる、初心者が始めやすい投資と言えるでしょう。是非これを機に、手頃な物件から不動産投資を始めてみてはいかがでしょうか。

その他の関連記事はこちらから

※記事の掲載内容は執筆当時のものです。