ビジネスローン専門のアイフルビジネスファイナンス!利用するメリットとデメリットは?

アイフルビジネスファイナンス(旧ビジネクスト)は、ビジネスローンを専門に扱っている会社です。

個人的に自由に融資を受けられるローンではなく、事業用に使えるローンだけを専門としています。

保証人を付けなくても融資を受けられるというメリットがあるため、気軽に融資を受けたい事業者におすすめです。

アイフルビジネスファイナンスを利用する際のメリットやデメリットについて紹介します。

アイフルビジネスファイナンス(旧ビジネクスト)の基本情報

| 融資限度額 | 50万円~1,000万円 |

|---|---|

| 金利 | 3.1%~18.0% |

| 担保・保証人 | 不要(法人の場合は代表者が保証人となる) |

| 返済方法・返済期間 | 元利均等返済:60回(5年) 元金一括返済:12回(1年) |

| 遅延損害金 | 20.0% |

| 融資対象者 | 法人又は個人事業主 年齢が20歳以上69歳以下 |

| その他 | 融資の際に印紙代が必要 |

以上がアイフルビジネスファイナンスの基本情報です。

限度額が1,000万円まで用意されているため、高額な融資も受けられるメリットがあります。

一方で、金利はビジネスローンとしてはやや高い数字となっていますので、返済額が増える可能性がある点には注意しておきましょう。

返済方法は2つ用意されています。元利均等返済は、毎月元本と利息を返済していく方法で、一般的なローンと同じ手法が使えます。

一方で元金一括返済は、1回で借りた金額を返済するというもので、一括で返済しない月は利息だけ支払えば利用できるという手軽さがあります。

利用できるのは法人か個人事業主に限定されています。

法人でも個人事業主でもない人は利用できません。また、審査に落とされた場合も利用できません。

なお、2020年7月より、アイフルビジネスファイナンスに名前を変更しています。

アイフルビジネスファイナンスを利用するまでの手順

アイフルビジネスファイナンスを利用する場合は、以下の手順を踏んで融資を受けます。

アイフルビジネスファイナンスへ申し込む

まずはアイフルビジネスファイナンスへ申し込みます。アイフルビジネスファイナンスはオンラインのみの申込となっていますので、それ以外の方法で申し込めない点に気を付けてください。

アイフルビジネスファイナンスのホームページへ移動し、ビジネスローンに関連するページへ移動してください。このページから申込フォームへ移動できる仕組みとなっています。

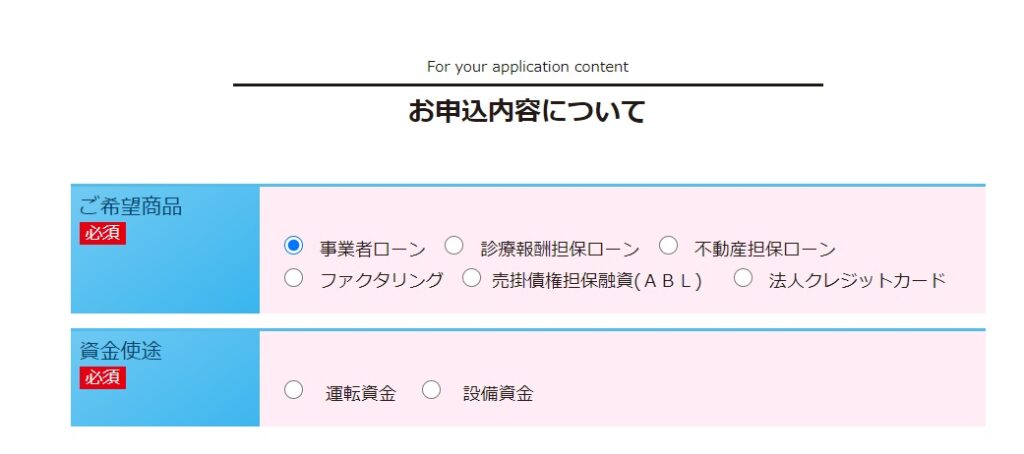

申込フォームでは、どのローンを希望するのか入力しなければなりません。

選択式となっていますが、ここでは事業者ローンを選択してください。それ以外の方法を選択すると、正しく融資を受けられなくなってしまいます。

次に個人的な情報を入力していきます。

ここで気を付けたいところですが、法人と個人事業主のどちらかにチェックを入れてください。

給与所得者にチェックを入れてしまうと、個人的に事業を展開していないと判断されてしまい、審査に落とされます。

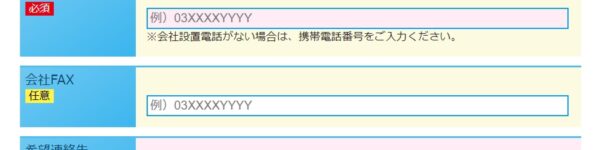

最後に会社に関連する情報を入力します。会

社の情報に間違いがあると、審査で大きな影響を受けてしまいます。会社の情報に間違いがいないように、正しい情報を入力してください。

全部で23ヶ所の項目に情報を入れると、確認画面へ移動できます。

この確認画面で問題がなければ、アイフルビジネスファイナンスに申込内容を送信してください。これで申込みは完了します。

仮審査を受ける

申込内容をアイフルビジネスファイナンスが審査し、融資を受けられるか決定します。

この時点で受けられるのは仮審査であり、本審査ではありません。この審査を通過しても、本審査で審査に落とされる可能性はまだ残っていますので、十分に注意してください。

- 仮審査では、申込内容に不備がないか、融資を受けられる状況なのかをチェックされています。特に以下の項目をチェックしています。

- 事業収入によって返済能力が確保されているか

- 過去に返済等に問題を起こしていないか

- 会社として実態があるのか

こうした情報を確認しています。

特に事業収入については非常に重要なポイントとなっており、この数字が希望融資額に見合わない数字だと、審査に落とされてしまう可能性が高まります。

まずは事業収入をしっかり確保し、返済できる状態を作らなければなりません。

また、個人的に返済で問題を起こしていないかチェックされています。

これは信用情報をチェックされています。信用情報に問題があれば、その時点で返済されないと判断され、審査落ちとなります。

後は会社の実態がないと判断されず、融資額に見合う返済能力が確保されていれば、仮審査は通過できます。仮審査を通過した場合は、電話による連絡が入ります。

必要書類の送付

次に必要書類の送付を行います。仮審査後の連絡で、必要な書類を提出してくださいと求められますので、必ず提出してください。

ここで提出するのは以下の書類です。

- 本人確認書類(法人の場合は代表者の書類)

- 決算書(個人は確定申告書)

- 事業内容確認書類(個人事業主のみ)

- その他アイフルビジネスファイナンスから提出を求められた書類

個人の確認書類に加えて、本当に融資を受けられるのか、収入に関連する書類を出さなければなりません。さらに、個人事業主の場合は、事業内容を明確とするため、専用の書類を提出することとなります。

上記の書類については、FAXかメールで送付します。FAXを持っていない人は、パソコンにすべての書類を取り込み、その書類をメールで送付すれば審査を受けられます。

本審査を受ける

書類の提出が完了した時点で、本審査が行われます。本審査では、書類の内容と申込内容に問題がないかチェックされます。

書類と申込内容が異なる場合は、再度書類の提出を求められるので注意しましょう。

また書類の提出ができない場合、間違った情報の書類を提出し続けた場合は、仮審査を通過している人でも本審査で落とされてしまいます。本審査で落とされた場合は融資を受けられません。

本審査を通過すると、電話とメールで連絡が入ります。この連絡で融資を受けられると伝えられた場合は、最後に契約手続きを行います。

契約・融資

契約は来店の必要はありません。契約に必要な書類が送付されますので、その書類に必要事項を記載し、送り返してください。

この書類が返送され、問題なしと判断された段階で、指定した銀行口座に融資が行われます。

融資までには時間がかかる場合もあります。短時間で融資を受けられない可能性もありますので、余裕をもって審査を受けたほうがいいでしょう。

アイフルビジネスファイナンスのメリット

アイフルビジネスファイナンスを利用するメリットは以下の通りです。

- 融資額が多い

- 事業ローンを専門にしており相談しやすい

- 申込年齢の範囲が広い

ビジネスローンとしては融資額が比較的大きな会社ですので、大きな融資に向いています。

ここからは、アイフルビジネスファイナンスのメリットについて詳しく説明します。

融資額が多い

アイフルビジネスファイナンスは、50万円から1,000万円と融資額の範囲が比較的広く、大きな融資が期待できます。

ビジネスローンを提供している会社の中でも、1,000万円クラスの融資を実現しているのはアイフルビジネスファイナンスくらいです。他社と融資額を比較すると以下のようになります。

| アイフルビジネスファイナンス | 50万円~1,000万円 |

|---|---|

| プロミス | 1万円~300万円 |

| モビット | 1万円~800万円 |

| アイフル | 1万円~500万円 |

| キャレント | 1万円~500万円 |

このように、アイフルビジネスファイナンスの融資額はかなり多くなっています。

融資額の下限は他社よりも高くなっているものの、他社でも50万円程度の限度額が設定されなければ審査落ちとなるケースがあるため、あまり気にしなくてもいいでしょう。

1,000万円まで融資を受けられる点は、どうしても大きな金額を借りなければならない人、大きな事業に使う費用を捻出したい人におすすめできる要素です。

事業ローンを専門にしており相談しやすい

アイフルビジネスファイナンスは、事業用ローンを中心としてサービスを提供しています。そのため、他社よりも事業用ローンについて相談しやすいというメリットがあります。

ビジネスローンを専門に扱っていない会社に相談すると、曖昧な回答しか得られない場合があります。また、事業内容によって最適な融資額を伝えてくれない可能性もあるため、疑問を持ったまま融資を受ける可能性もあります。

しかし、アイフルビジネスファイナンスであれば、気になる点は電話や問い合わせフォームを活用してすぐに相談できます。

また、ビジネスローン以外にも、事業で気になっている点を相談し、今後の融資や資金繰りを考えられる場合もあります。相談しやすい環境がアイフルビジネスファイナンスのメリットです。

申込年齢の範囲が広い

アイフルビジネスファイナンスは、20歳以上69歳以下という、比較的広い年代が申し込めます。

法人の代表者となれば、それなりに年齢を重ねている可能性が考えられるでしょう。一部の金融機関では、年齢制限が厳しくなっている可能性があり、60歳を超えると融資を受けられない場合があります。

一方でアイフルビジネスファイナンスは、申込年齢の範囲が最大69歳までとなっていますので、割と年齢が高くなった代表者でも申込みが可能です。

他社では申し込みができない年齢となった場合でも、アイフルビジネスファイナンスなら融資を受けられるのです。

アイフルビジネスファイナンスのデメリット

アイフルビジネスファイナンスにはメリットもありますが、デメリットもあります。

- 金利が高め

- すぐに融資を受けられない

特に金利面では他社よりも高く感じられるケースが多いため、返済時には気を付けておきましょう。

ここからは、アイフルビジネスファイナンスのデメリットについて詳しく説明します。

金利が高め

アイフルビジネスファイナンスは金利が高めに設定されている会社です。

事業用ローンを提供している主な会社と比較しても、金利が少し高いと判断できるでしょう。

| アイフルビジネスファイナンス | 3.1%~18.0% |

|---|---|

| プロミス | 6.3%~17.8% |

| モビット | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

| キャレント | 7.8%~18.0% |

一見すると、そこまで金利は高くないように感じられます。ただ、融資額に対して金利が高くなる傾向があるのです。

金利はモビットやアイフルとほぼ同じ数字ですが、モビットは800万円まで、アイフルは500万円までの融資が可能です。

つまり、アイフルビジネスファイナンスよりも少額の融資で同じような金利が実現されています。これにより、アイフルビジネスファイナンスで大きな借入をする際、他社よりも利息が増える恐れがあります。

1,000万円で3.1%の金利は少し高い傾向があるため、毎月の返済はしっかり計画を立て、確実に元本を減らせるように心がける必要があるのです。

ただ、借りる金額が少額であれば、他社と金利面での違いはありません。

どの会社も100万円未満であれば、18.0%に近い金利が適用されます。100万円未満の融資を希望する場合は、特に金利面での比較はしなくていいでしょう。

すぐに融資を受けられない

アイフルビジネスファイナンスは短期間での融資が受けられません。

アイフルビジネスファイナンスは審査にかかる時間が少し長く、平均して2営業日程度の時間が必要です。

即日で審査を完了させているプロミスやモビットと違い、審査に時間がかかってしまう点に気を付ける必要があります。

また、融資を受けるまでにはさらに1営業日必要となります。

合計して3営業日程度の日数が必要となるため、早期の融資を受けたい方は気を付けてください。

どうしてもすぐに融資を受けるのであれば、アイフルビジネスファイナンス以外の会社を利用するか、急いで審査を行ってもらうようお願いするといいでしょう。

なお、審査の状況や長期休暇が絡むと、更に融資までに時間がかかってしまいます。

場合によっては1週間程度の時間がかかる場合もありますので、アイフルビジネスファイナンスへは余裕を持って申し込むように心がけてください。

まとめ

アイフルビジネスファイナンスは、ビジネスローンを専門に扱っている会社なので、ビジネスローンの相談がしやすく、そして融資額も多い傾向があります。

その一方で、金利面が他社よりも高く設定される恐れがあるほか、融資を受けるまでに時間がかかってしまいます。

短時間で融資を受ける時は向いていないものの、じっくりと審査を受けて融資を受けたい、高額な融資を受ける際にはおすすめの会社です。

審査基準もそこまで厳しい会社ではないため、少しでも大きな金額を借りたいのであればアイフルビジネスファイナンスをご検討してはいかがでしょうか。

資金調達に関するおすすめ記事はこちら

▼【最新版】ファクタリング即日OK!個人事業主にもおすすめ18業者比較

▼審査が早いファクタリング会社はどこ?急ぎの資金調達にスピード対応の業者を比較

▼クリックしてファクタリング業者をいますぐ比較する!▼

※記事の掲載内容は執筆当時のものです。